El 3 de enero de 2026 amaneció con tanques blindados en las calles de Caracas y Nicolás Maduro esposado rumbo a Nueva York. Para los mercados energéticos, sin embargo, la conmoción fue otra: ese mismo día, el precio del crudo Cold Lake canadiense —el equivalente más directo al venezolano— comenzó a derrumbarse. La señal era clara. Washington no solo había capturado a un dictador. Había anunciado, de facto, el retorno de Venezuela al mercado petrolero del Golfo de México. Y el gran perjudicado estaba 4 mil kilómetros al Norte.

El escudo sanitario que se rompió

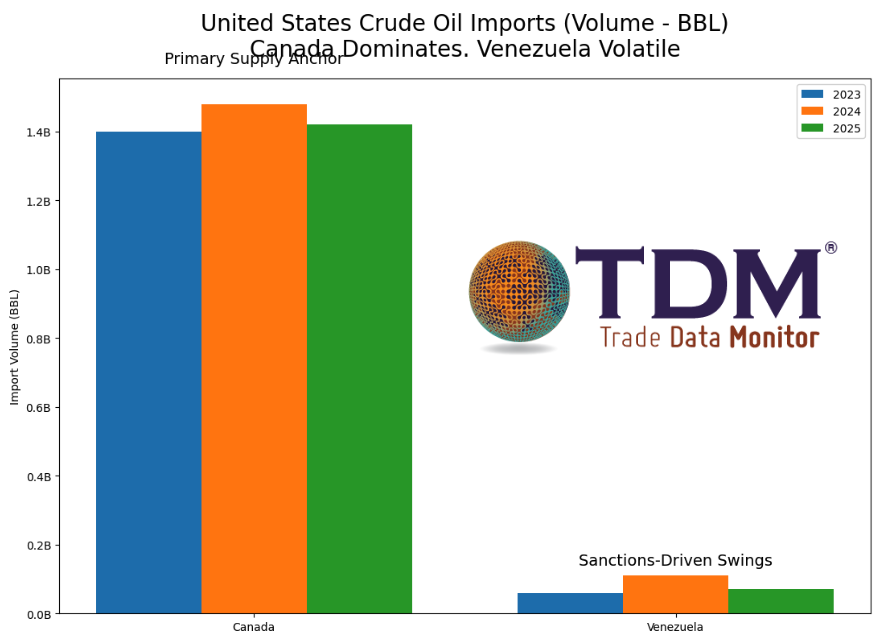

Durante más de seis años, las sanciones de Estados Unidos sobre la petrolera nacional venezolana PDVSA funcionaron como un escudo involuntario para los productores canadienses. Con Venezuela fuera del juego, las refinerías del Golfo de México, construidas durante los ’70 y ’80 para procesar crudo pesado venezolano migraron hacia el Western Canadian Select (WCS). Canadá llenó el vacío con rapidez: hoy exporta más de 4,2 millones de barriles diarios a Estados Unidos, de los cuales entre 400 mil y 740 mil llegan al litoral del Golfo, según distintas estimaciones del mercado. Ese escudo se rompió.

Según datos de Trade Data Monitor, las exportaciones venezolanas saltaron un 60% en un solo mes: de 500 mil barriles diarios en diciembre de 2025 a 800 mil en enero de 2026. La firma Kpler proyecta que, con el desmantelamiento progresivo de sanciones, la producción venezolana puede escalar hasta 1,2 millones de barriles diarios hacia fin de año. Para 2028, con inversión de largo aliento, podría alcanzar entre 1,7 y 1,8 millones.

La pregunta que nadie en Calgary quiere responder en voz alta es cuántos de esos barriles van a desplazar a los suyos.

Misma refinería, menor precio

La disputa no es ideológica. Es química y financiera.

Tanto el Merey venezolano como el WCS canadiense son crudos pesados de alto contenido en azufre. Ambos requieren refinerías con unidades de coquización —instalaciones costosas y escasas— para ser procesados. El Golfo de México concentra entre 2,5 y 3 millones de barriles diarios de esa capacidad específica, la mayor del mundo. Y esas plantas fueron diseñadas, originalmente, para el crudo venezolano.

El diferencial de precio habla por sí solo. Al cierre de febrero de 2026, el Merey venezolano cotizaba con un descuento de 6 dólares por barril frente al Brent, mientras que el WCS lo hacía a 12,50 dólares. La ventaja venezolana es de 6,50 dólares por cada barril, para el mismo equipamiento de refinería, con logística más corta: 3.800 kilómetros en tanquero versus más de 4.500 por oleoducto. Y sin los costos de peaje de múltiples tramos de tubería continental.

¿Por qué pagar más por el barril canadiense si el venezolano es más barato, está más cerca y entra en el mismo equipo?

Las estimaciones señalan que la región del Golfo de México —PADD 3– puede absorber entre 300 mil y 400 mil barriles diarios adicionales de crudo venezolano sin inversión de capital relevante. Ese volumen desplazaría directamente crudo canadiense. En términos de ingresos anuales, la exposición de Canadá ronda los 10 mil a 14 mil millones de dólares.

La variable Trump: cuando la geopolítica reescribe la economía

El análisis puramente de mercado sería incompleto sin la capa política que lo sobredetermina. Desde diciembre de 2025, la relación entre Washington y Ottawa se deterioró con velocidad inusitada: acuerdos de vehículos eléctricos con China, amenaza de aranceles del 100% sobre importaciones canadienses, tarifas de acero y aluminio duplicadas al 50%. En ese contexto, el secretario de Energía Chris Wright fue explícito: “Venezuela refuerza las cadenas de suministro de Estados Unidos en nuestro hemisferio.”

En una elección forzada entre el barril canadiense y el venezolano, Washington hoy prefiere Caracas.

Presidenta de Venezuela, Delcy Rodríguez.

La respuesta canadiense apunta al gasoducto Trans Mountain Expansion (TMX), que abre la puerta al mercado asiático. Pero ese oleoducto alimenta la costa Pacífico y los mercados de Asia-Pacífico: no resuelve el problema de los refinadores del Golfo. El Medio Oeste estadounidense —destino del 70% del crudo canadiense— sigue siendo estructuralmente inaccesible para Venezuela por razones geográficas y de infraestructura. Allí, Canadá retiene su posición dominante. Pero el Golfo es otro escenario.

La firma RBC señala que la infraestructura venezolana está “severamente deteriorada” y que el retorno a niveles históricos tomará años y decenas de miles de millones de dólares. El Consejo de Relaciones Exteriores de Estados Unidos (CFR) va en la misma línea: producir por encima de 2 millones de barriles diarios es “improbable sin reforma profunda e inversión masiva”. Enbridge, el mayor operador de oleoductos del continente, prefiere enmarcar la situación con cautela: “Venezuela es un complemento del crudo canadiense, no un reemplazo.” Pero esa postura tranquilizadora no alcanza a neutralizar la presión de precios que ya se inició.

Argentina: el tipo de crudo importa

El mapa que está redibujándose en el Golfo de México también interpela a Argentina; aunque con una lógica diferente.

La buena noticia es geológica: Vaca Muerta produce crudo liviano de contenido medio de azufre, el Medanito, cuyas características son opuestas al Merey venezolano o al WCS canadiense. No compite en el mismo segmento de refinería ni apunta a los mismos mercados. Sus exportaciones hacia Estados Unidos se dirigen principalmente a la costa Pacífico —PADD 5—, no al Golfo. Desde Argus lo sintetizan así: el impacto sobre Vaca Muerta de un mayor volumen venezolano sería “marginal”.

Las proyecciones respaldan ese diagnóstico con datos concretos. En diciembre de 2025, Vaca Muerta produjo 589 mil barriles diarios, un 31% más que en 2024. La EIA estima que promediará 810 mil barriles diarios en 2026. JPMorgan incluye al país —junto a Brasil y Guyana— entre los tres motores del crecimiento de oferta no-OPEP+ de 2026, con una contribución combinada de entre 750 mil y un millón de barriles diarios adicionales.

Pero la competencia que sí preocupa al sector no es por mercado: es por capital.

La reapertura venezolana activa un imán de inversión extraordinario. Un fondo liderado por Ali Moshiri, ex alto ejecutivo de Chevron, ya está captando 2 mil millones de dólares para el país caribeño. Chevron exportó 140 mil barriles diarios en el cuarto trimestre de 2025 y está posicionada para escalar rápido si las condiciones lo permiten. ExxonMobil y ConocoPhillips tienen litigios pendientes por activos nacionalizados bajo Chávez y miran con interés la nueva situación jurídica.

La consultora Paspartú de Juan José Carbajales advirtió que en el segmento de GNL, la consolidación de Estados Unidos como proveedor dominante y la apertura venezolana reducen el margen para nuevos proyectos greenfield que requieran financiamiento de proyecto en la decisión final de inversión. Para Vaca Muerta, cuyo salto exportador depende de infraestructura como el oleoducto Vaca Muerta Sur (VMOS), ese escenario de competencia por capitales es el riesgo más concreto.

Argentina no es un espectador. Es un productor emergente con perfil geológico, marco regulatorio y escala para la conversación global petrolera.

Montamat & Asociados proyecta que el Brent podría perforar los 55 dólares por barril hacia fines de 2026 si se confirman los excedentes globales. El break-even de Vaca Muerta ronda los 35–40 dólares. Margen hay, pero la holgura se reduce. Y en un mundo con petróleo barato y Venezuela compitiendo por los mismos dólares de inversión, Argentina deberá ofrecer algo que Caracas no puede garantizar todavía: seguridad jurídica, infraestructura operativa y continuidad de reglas de juego.

El tercer frente: Irán, China y la guerra del crudo barato

Hay una dimensión del tablero que trasciende el eje Venezuela-Canadá y que le confiere a todo este proceso una coherencia estratégica que no es accidental. Washington no está moviendo piezas en el hemisferio occidental en forma aislada. Lo está haciendo en simultáneo con una ofensiva de presión máxima sobre Irán. Y el hilo que une ambas movidas es el mismo: China.

Al menos el 22% del petróleo que importa Pekín está sujeto a sanciones occidentales, al provenir de Rusia, Irán y Venezuela. China construyó esa cadena de suministro alternativa mediante una red que incluye buques fantasma, transferencias en alta mar y pagos en renminbi, desafiando la hegemonía del dólar en el comercio internacional. El año pasado, según datos de Kpler, ese tráfico clandestino consistió en 1,38 millones de barriles diarios procedentes de Irán, 800.000 de Rusia y 389.000 de Venezuela.

La detención de Maduro y el cierre del canal venezolano fue el primer golpe a esa cadena. Irán es el segundo.

Al neutralizar Irán, Washington busca controlar las rutas de aprovisionamiento del Golfo Pérsico. Dominar ese corredor tiene un efecto adicional: China, principal comprador del petróleo iraní, se vería afectada por la interrupción del suministro de crudo barato. En un contexto de guerra comercial con Pekín, asestar un golpe a su aprovisionamiento de crudo es otro aliciente estratégico.

El escenario tiene, sin embargo, una tensión interna que los analistas no soslayan. Irán produce en promedio unos 3,2 millones de barriles diarios, según la OPEP, lo que representa aproximadamente el 4% de la producción mundial de crudo. Además, el país controla el estrecho de Ormuz, la única vía para enviar petróleo desde los países del Golfo Pérsico hacia el resto del mundo. Una interrupción prolongada en ese estrecho llevaría el petróleo por encima de los 100 dólares por barril, según Rob Thummel, gestor senior de carteras en Tortoise Capital. Ese escenario le haría un daño directo al propio Trump, que necesita precios bajos de la gasolina antes de las elecciones legislativas de noviembre.

Ahí es donde entra la lectura de Citi, que Bloomberg Línea publicó esta semana y que resulta clave para entender la lógica subyacente. Los analistas del banco sostienen que la Casa Blanca tiene incentivos electorales para favorecer un entorno de menor presión energética. Uno de los canales para lograrlo pasa por acuerdos geopolíticos que reduzcan la prima de riesgo incorporada en el crudo. “Un canal a través del cual Estados Unidos puede influir en la asequibilidad es mediante acuerdos de paz entre Rusia y Ucrania y mediante la desescalada o delimitación con Irán”, señala el informe.

El escenario base de Citi no es la guerra abierta. Es la presión como herramienta de negociación. La firma asigna una probabilidad del 60% a un escenario de presión sostenida sin escalada mayor y con eventual acuerdo en 2026. En ese marco, contempla una caída del Brent hacia los 60–62 dólares por barril y una reducción de los diferenciales del diésel y la gasolina de entre 5 y 10 dólares.

Para Argentina, ese escenario de precios bajos es una variable de doble filo. Favorece los costos operativos en Vaca Muerta pero comprime márgenes de rentabilidad y —lo más sensible— desincentiva el flujo de capital hacia proyectos que requieren financiamiento de largo plazo. Con el break-even de la formación neuquina rondando los 35–40 dólares por barril, la holgura existe, pero se estrecha. Y en un mercado donde Venezuela, Irán y eventualmente Rusia pueden inundar la oferta con barriles subsidiados o sancionados que llegan a precios dumping, el diferencial competitivo de Vaca Muerta descansa, cada vez más, en lo extraeconómico: calidad institucional, seguridad jurídica y velocidad de construcción de infraestructura.

El nuevo tablero

Lo que ocurrió en el Golfo de México en las últimas semanas no es un episodio pasajero de volatilidad. Es el inicio de una reconfiguración estructural del mercado de crudos pesados que puede llevar años en estabilizarse. Canadá enfrenta la pérdida de una ventaja competitiva que no construyó sino que heredó de las sanciones. Venezuela promete volúmenes que todavía no puede entregar. Irán es el próximo dominó. Y detrás de cada pieza, la misma mano que mueve el tablero: la estrategia de Washington para cortar el suministro de crudo barato a China antes de que Pekín consolide su red de abastecimiento paralela como un hecho irreversible.

En ese contexto, Argentina no es un espectador. Es un productor emergente que, por primera vez en décadas, tiene el perfil geológico, el marco regulatorio y la escala productiva para ser parte de la conversación global sobre oferta de petróleo. La pregunta es si tendrá la infraestructura a tiempo para aprovechar la ventana antes de que el tablero vuelva a moverse.